2024年から新NISA制度が始まりました。

そして、2024年2月には日経平均株価が34年ぶりに新高値をつけました。

銀行預金の低金利を考えると、投資するリスクよりも、投資しないために資産が増えないことのほうが、世間から取り残されるリスクと考えるべきかもしれません。

本記事では、投資信託で投資を始めることをおすすめします。

とはいっても、何の知識ももたないまま投資を始めると、だまされたり不本意な形で資産を失うかもしれません。

個人投資家は自分の資産を守るために最低限の知識は必要です。1~2冊書籍を読みながら、小さく投資をはじめることをお勧めします。

投資を始めるにあたっておすすめな入門書を4冊+インデックス投資の名著1冊を紹介します。

だまされないように勉強しながら、投資を始めるべき理由

投資をはじめるべき理由

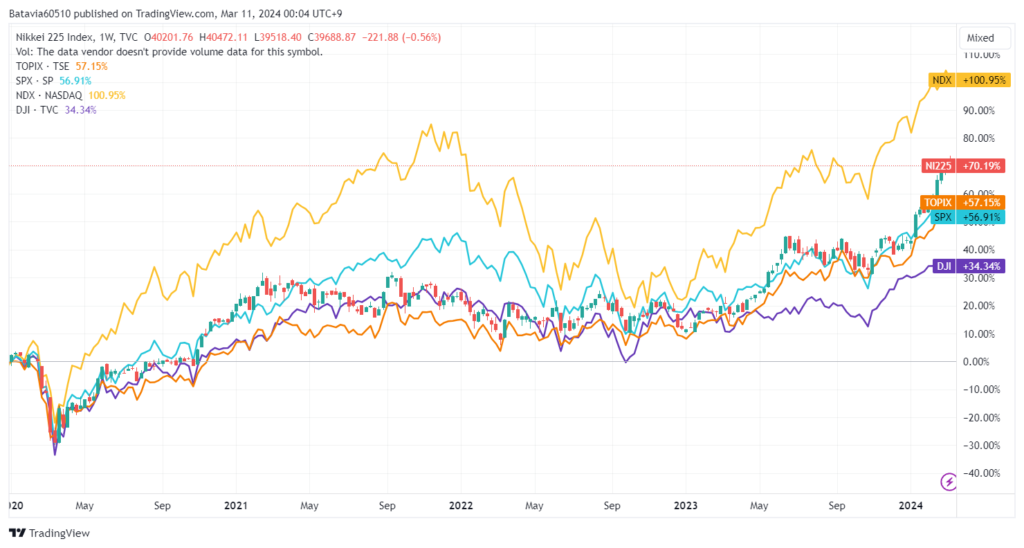

2024年の2月15日に、日経平均株価は34年ぶりに新高値をつけました。

米国を代表する株価インデックスである S&P500、NASDAQやダウ平均ももっと好調で、2020年以来最高値を繰り返し更新してきました。

コロナ感染症が流行する直前の2020年正月から比べると、2024年3月10日現在で、日経平均は70%、S&P500も57%も高くなりました。この4年間、日経平均インデックスファンドに投資していたら、資産は1.7倍(!)に増えています。

本ブログでは、何十年もにわたる長期での株価平均のパフォーマンスを考察、紹介した記事もあります。本記事の末尾にリンクを載せますので、ぜひ合わせてご覧ください。

世界でも特定の国でも、一般的に経済は成長していくものです。

その成長とともに日経平均やS&P500のような株価インデックスは成長してきました。これからもそうなると考えるのが自然です。

金利が低い昨今はとくに、投資しないで資産を増やさないことは、世間の経済成長に自分だけ取り残されるリスクを取っていることになると考えることもできます。

2024年から新NISA制度が始まりました。NISA枠内で投資で得た利益が非課税になるので、投資家にとってはとても有利な制度です。

リスク分散しながら投資することで、経済成長とともに資産を増やすことを考えるべきです。

プロにお金を運用してもらう投資信託

「投資」というと、株取引を思い浮かべる人も多いと思います。

けれども、私も含め投資以外の本業を持つサラリーマンや職業人には、自分で企業の財政や成長性を研究して株を選ぶことは難しいです。

投資信託(投信)は、成長性の高い企業や財政健全な企業を、私たちに代わって投資のプロたちが選定して運用してくれる金融商品です。

多くの場合、複数の企業に投資するため、株を直接保有するのと比べてリスク分散ができるメリットもあります。

投資信託は多くの人の資産形成に役立つ投資商品ですが、とくにこれから投資を始める方に最適な投資商品だと思います。

ただし、投資信託の選び方、買い方を正しく知らないで始めると、損するべく作られた悪質な投資商品を買わされてしまったりして、最悪の場合は資産を失うことになりかねません。

だまされないために、投資・金融業界の悪どさを知る必要

投資をしようと思ったとき、いつも貯金を預けている銀行の窓口に相談に行き、そこで薦められる金融商品に投資するのは、とても自然な流れです。だって、銀行は私たちにもっとも身近な「お金のプロ」なのですから。

しかし、銀行の窓口で投資のことを相談してはいけないというのが、多くの金融リテラシーの本に書いてあります。近所にたくさん店舗を構え、時価総額が大きく株式市場に上場していてとても信頼できそうな銀行であってもです。

それは、手数料をたくさん取れて銀行が儲かる投資商品を売りつけられてしまうからです。銀行に手数料をたくさん払うということは、そのぶん私たち投資家は損を重ねることになるわけです。最悪の場合は資産形成どころか資産を食いつぶされてしまいます。

個人投資家からお金を巻き上げるための金融商品を開発することが、お金のプロである銀行や金融機関にとっていとも簡単であることは、容易に想像できます。

だから、最低限の勉強をし金融リテラシーを身に着けることは、私たち個人投資家には必要なことです。

NISA時代でも、投資家は最低限の勉強を!

2024年からは、新NISA制度が始まりました。

私たちが有利に投資する環境が整ったとはいえ、銀行や金融機関にだまされず資産を守りながら育てる知識を身に着けることは、個人投資家にとって必須です。

今の40代以上の日本人は、ろくに金融教育を受けてこなかった人も多いはず。この状況で個人投資家の不利になる金融商品への規制を強めることのないままに、新NISAを鳴り物入りで繰り出した日本政府は、無責任にすら思えます。

生き馬の目を抜く金融業界にだまされずに個人資産を築いていくためには、金融や投資に関する書籍を1~2冊読みながら始めることを強くお勧めします。

だまされないための金融リテラシーを身に着けるおすすめ本2冊

私が読んだなかで、特におすすめな金融リテラシーの書籍を2冊紹介します。

もっと投資信託を中心に議論したおすすめ書籍は「投資信託を勉強するためのおすすめ3冊」で紹介します。

橘玲「臆病者のための億万長者入門」

まじめに堅実に資産を増やしていくためにどうすればよいか、そのためにも金融のプロたちが流布している間違った金融の常識にだまされてはいけないことを、ベストセラー作家が教える。文章と喩えがとても巧い作家なので、夢中になって読むうちに、お金や投資の考え方を楽しく身に着けることができます。

「臆病者のための億万長者入門」のレビュー記事もありますので、参考にしてもらえればうれしいです。

山崎元「難しいことはわかりませんが、マンガと図解でお金の増やし方を教えてください!」

投資のはじめかたや保険についての私たちの間違った思いこみを、経済評論家が正し、教える。マンガで気軽に楽しみながら、お金についての考えかたがわかります。

インデックス投信は堅実でスタンダードな投資法

投資のプロでもなかなかインデックス投資には勝てない

プロに運用してもらう投資信託の中でも、インデックス投信は、株価インデックスに値動きが連動するように設計された商品です。

株価インデックスは、日本では日経平均株価やTOPIXがあります。米国では、S&P500、NASDAQ、ダウジョーンズ平均株価などが有名です。

株価インデックスは、その国の経済の発展とともに成長するので、インデックス投信に投資するインデックス投資は、国の経済の発展とともに資産を成長させる投資方法です。

そして、プロであってもインデックス投資に長期で勝ち続ける投資家はほんの一握りであることも知られています。

インデックス投資でも最低限の知識は必要

インデックス投信を買えばよいだけと言っても、最低限の知識は必要です。

暴落直前の高値で大量に買い付けてしまうと、インデックス投資であっても大きく痛手をこうむってしまいます。そうしたリスクをさける「ドルコスト平均法」による積み立て投資、何十年もインデックス投信を保有し続けた時にどういうリターンとリスクが見込まれるのか(長期になるほどリスクが減るという結論、だからなるべく若いうちから長くインデックス投資すべき)、長期で複利で運用することの圧倒的な強さ、手数料が安く長く運用できる投信を選ぶべきことは、ぜひ勉強しながら投資したいものです。

投資信託を勉強するためのおすすめ3冊

ここでは、投資信託を勉強するための入門本2冊と、投資信託についての名著1冊を紹介します。

竹川美奈子「新・投資信託にだまされるな!」

私自身は、「新・」に改訂される前の2010年版「投資信託にだまされるな!」がはじめて読んだ金融・投資本でした。投資信託の知識だけでなく、金融機関にだまされないことの大切さが強調された金融リテラシーの良書でもあります。

2014年以来改訂されていないのがすこし残念ですが、金融リテラシーを身に着けながら投資信託から始めるには、いまでもよい本だと思います。

竹川美奈子「改訂版 はじめての『投資信託』入門」

投資信託のはじめかたを初心者にむけてやさしく丁寧に説明した入門書。証券会社の選び方から投資信託の選び方まで、投資をはじめるのに必要最低限の知識が得られます。

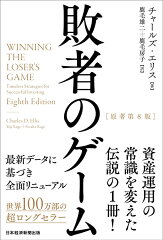

チャールズ・エリス「敗者のゲーム」

この本は、まったくはじめて投資に取り組む人にはレベルが高いかもしれませんが、投資信託について重要な洞察が多い名著なので紹介します。

個人投資家が知るべき考え方を広く解説しながら、インデックス投資の優位性を説くベストセラー。

1985年に初版以来、改訂を重ねながら100万部以上読み継がれてきたインデックス投資のバイブルです。

「敗者のゲーム」のレビュー記事もありますので、よろしかったらどうぞ。

おすすめの証券会社と投資信託の選び方

だまされないための鉄則

銀行や金融機関で相談すると、手数料が高い商品をおすすめされてしまう惧れがあることを先に述べました。問題は、その商品を紹介してくれる人(銀行)と、その商品が売れると儲かる人(銀行)が、同じことです。

だまされないための鉄則は、その商品で儲かる人自身が紹介してくれる場合、その商品は買わないということです。

同時に、同じ商品を買うときに、なるべく手数料が安く済む売り場で買うことも大切です。

これら2つの理由から、銀行や大手証券よりもネット証券を利用するのが賢いやり方です。

おすすめのネット証券

私のおすすめめは、 SBI証券 です。

いままでネット証券をいろいろ使ってみた中では、メニューや操作の分かりやすさで、 SBI証券 と 楽天証券 が圧倒的に使いやすいです。

私にはSBI証券のほうが見やすいのですが、楽天証券のほうが好みの方もいるかもしれません。

投資信託の選び方

以下、私が実践している投資信託の選び方を紹介します。これらはもちろん書籍で勉強できます。

選び方1 スクリーナーで検索する

同じ株価インデックスのインデックス投信であれば、①手数料が安い、②資産高が多い、③運用歴が長い の3つが揃っているものがよいとされています。

SBI証券でも楽天証券でも投資信託スクリーナーがありますので、これらの条件に合致する投資信託を自分で検索して購入します。

選び方2 運用コストが安い投信シリーズから選ぶ

三菱UFJアセットマネジメントが運用する eMaxis slimシリーズ は、さまざまなインデックスに連動する低コストのインデックス投信を運用しています。こういう低コストの投信シリーズから選ぶのも可です。

- 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

- 三菱UFJ-eMAXIS Slim 米国株式(S&P500)

- 三菱UFJ-eMAXIS Slim 国内株式(TOPIX)

- …

私は、こういうシリーズから選ぶときには、同種のインデックス投信をスクリーナー検索し比較したうえで購入したりしています。

アクティブ・ファンドについて

インデックス投信でない、ファンドマネージャーが自分で株を選ぶアクティブ投信の選び方は、私はわかりません。ほとんど買ったことがないので。インデックスに長期にわたって勝てるファンドマネージャーが少ないことが一番の理由です。

もちろん、インデックスをはるかに凌駕する高リターンを10年以上続けたファンドマネージャーはいるのだと思います。しかし、事前または投資期間中に、その人たちを見出すこと自体が難しいこともわかっています。

ファンドマネージャーを選ぶ専門家が存在するが、その人たちの見立てもあまりあたらないとの結論が、先述した「敗者のゲーム」には書いてありました。

どこの国に投資すべきか

日経平均が好調だったここ数か月の間、日経平均は今後も上り続けるという予想をだいぶ聞くようになりました。

ただ、バブル崩壊から株価がもどるのに34年もかかったこと。その間、世界各国の中で例外的に低いGDP成長率を続け、賃金も上がっていないこと。政治、金融、産業の指導者たちがそのことを改善するどころか、反省する姿勢すらないこと。こうした状況を見ると、私自身は日本経済の今後にも大変不安に思っています。

それとも、このまま国民が貧しくなり続ける中で、株価だけが上がるのかなぁ...。

世界全体の経済は、ゆっくりであっても発展していくのだろうと思うと、長いスパンで世界全体に投資するインデックス投信を保有するのが基調路線なのかなと思ったりします。

(こんなことを言いつつ、わが家の資産はいつの間にか、個別株メインになってしまっています。投資をしているうちに、どんどん面白くなってしまった...。)

まとめ

投資信託は、投資をこれから始める人にとって、最適な投資商品です。

ただし、正しい商品の選び方をしないと、だまされたりして資産を失ってしまいます。

本記事では、金融リテラシーを身に着け、投資信託による投資の仕方を勉強できる入門書4冊と、インデックス投資に関する名著1冊を紹介しました。

また、おすすめのネット証券(SBI証券、楽天証券)と、私が実践しているインデックス投信の選び方を紹介しました。

関連記事

本ブログの記事「日、米、世界の株価指数のパフォーマンスを比較」、「S&P500の過去66年間の年率リターンとパフォーマンス」では、何十年にわたる長期での株価平均のパフォーマンスを考察、紹介しています。ぜひ合わせてご覧ください。

コメント